Un calendar spread para el verano

2 julio 2021

Reunión de RBA y Aud-Chf

8 julio 2021

El invierno es mi estación favorita por diversas razones y es el actor secundario de este artículo. Durante el invierno de 2020/2021 en el hemisferio norte, hemos asistido a la culminación de la nueva oleada de infecciones de Covid-19 y a una loca carrera por las vacunas para intentar erradicar el virus lo antes posible.

Las economías de casi todos los países se han visto gravemente afectadas por ello, con muchas empresas, comercios y oficinas cerradas o, al menos, muy limitadas en cuanto a horarios y tipo de servicio.

Al otro lado del planeta, en Australia, la situación era ciertamente mejor. La gente estaba disfrutando del sol del verano, la pandemia había tenido menos impacto en el país y su economía y esto se había traducido en una fuerte y sostenida subida del dólar australiano.

Con el paso de los meses, las estaciones se invirtieron. En el hemisferio "norte", sin variaciones, gracias a la temporada de verano, a las cálidas temperaturas y a la campaña de vacunación, la situación ha mejorado mucho y las actividades se han reabierto en casi todas partes.

En cambio, en Australia, nuestro jugador no protagonista, el invierno trajo consigo un aumento de los contagios y especialmente de la variante Delta del virus. Y, además, gracias a una campaña de vacunación que está luchando por despegar, se ha establecido un bloqueo que tendrá repercusiones a nivel económico, aunque de momento se limiten a un par de semanas más o menos.

El sentimiento del mercado es casi seguro que el Reserve Bank of Australia recortará los tipos de interés a corto plazo. Es muy importante la reunión del miércoles. El RBA comentará probablemente las posibles intervenciones para optimizar el plan de compra de bonos, prestando especial atención a la curva de rendimiento (YCC).

Yield Curve Control (YCC), también llamado tipo de interés fijo, es una forma no convencional de que un banco central promueva el crecimiento económico y la inflación. El YCC se produce cuando un banco central anuncia públicamente y ejecuta compras de bonos del Estado a un vencimiento específico para garantizar que los rendimientos se mantengan en el nivel deseado.

Dado que los precios de los bonos están inversamente correlacionados con sus rendimientos, la compra de bonos y el aumento de su precio conducen a la reducción de los tipos. A diferencia del Quantitative Easing (QE), por el que un banco central inyecta una determinada cantidad de dinero en la economía comprando bonos del Tesoro.

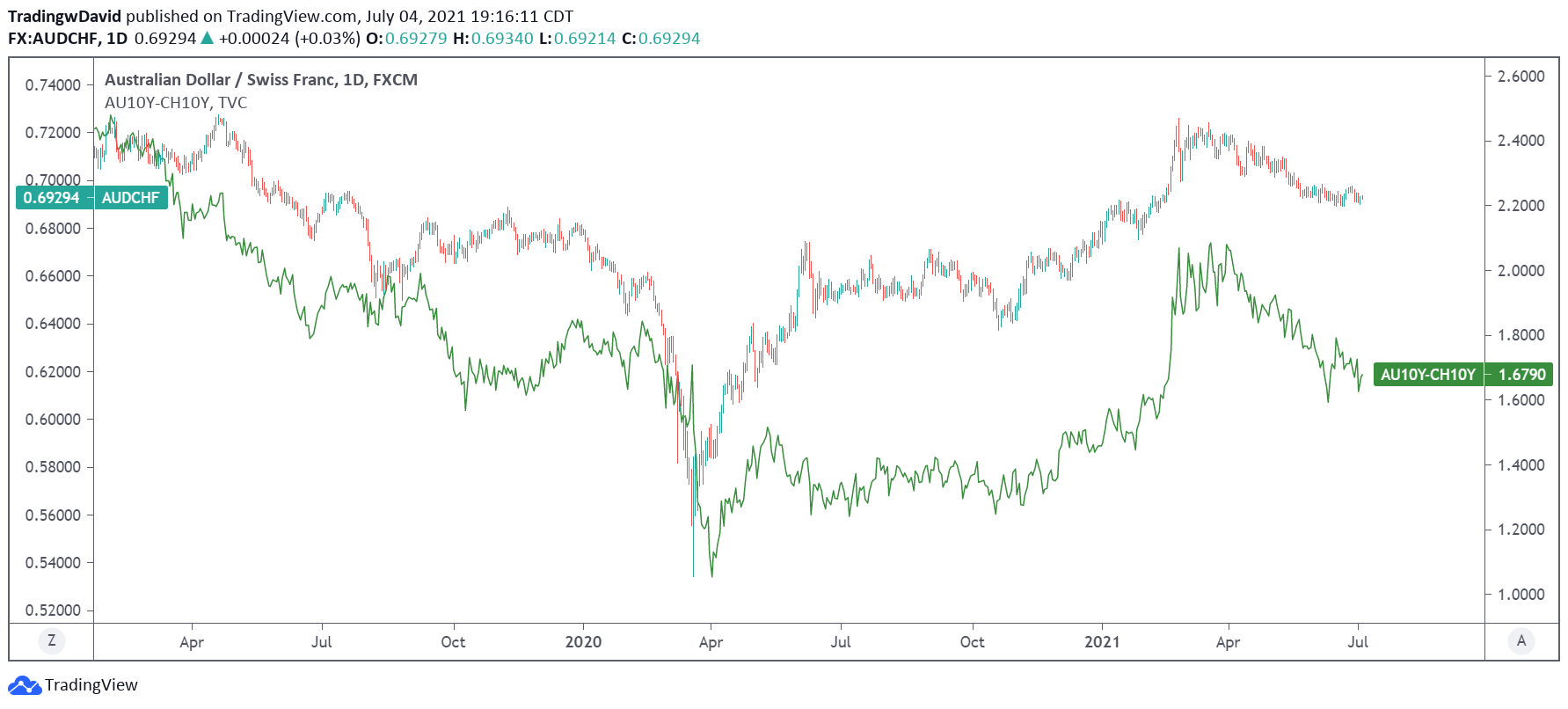

Lo spread de rendimiento de los bonos a 10 años suele estar correlacionado con la evolución del cruce de divisas correspondiente, y unos tipos más bajos significan un debilitamiento del dólar australiano. Déjeme mostrarle un ejemplo. He elegido por varias razones (que no voy a explicar en este artículo) el par de divisas Aud-Chf. A continuación, puedes ver el gráfico del par de divisas con lo spread de rendimiento AU10Y-CH10Y.

Se puede ver cómo los dos gráficos están bien correlacionados y cómo en los últimos tres meses, lo spread de rendimiento de los dos 10 años ha caído mucho más de lo que lo ha hecho el Aud-Chf que sigue en niveles medios/altos.

Por lo anterior y más, el Aud-Chf es bajista para mí, pero hablaré de ello en el artículo posterior a la reunión del RBA.

El sentimiento del mercado es casi seguro que el Reserve Bank of Australia recortará los tipos de interés a corto plazo. Es muy importante la reunión del miércoles. El RBA comentará probablemente las posibles

Soy analista macroeconómico y financiero con más de 30 años de experiencia, incluidos dos años como gestor de fondos. Estoy especializado en divisas y materias primas, y soy autor de varios libros de éxito sobre trading, macroeconomía y mercados financieros.