Come prevedere il cambiamento del tasso di interesse

27 Maggio 2021

Uno dei miei spreads preferiti

21 Giugno 2021

Prendo spunto da un’email che ho ricevuto alcuni giorni fa di un trader che ha notato su alcune materie prime, di solito molto tranquille, dei forti movimenti poco prima la consegna. Mi chiede di spiegare le motivazioni di quelle improvvise accelerazioni del prezzo.

Procediamo per gradi. Innanzitutto c’è da dire che i futures delle materie prime ha tre date molto importanti e che riporto sotto:

- FPD, First Position Day, è il primo giorno in cui un investitore che è short su un futures di una materia prima può notificare alla società di compensazione la sua intenzione di consegnare la merce. È l'ultimo giorno in cui i trader possono fare trading, in quanto devono chiudere tutte le loro posizioni con quel futures (altrimenti il broker lo farà per loro, e questo non è raccomandabile che avvenga).

- FND, First Notice Day, è il primo giorno in cui una stanza di compensazione può informare un investitore che intende effettuare la consegna di una materia prima che l'investitore ha precedentemente acquistato con un futures.

- LTD, Last Trading Day, è l'ultimo giorno in cui un futures può essere negoziato o chiuso, prima della consegna del sottostante o del pagamento in contanti.

Queste sono date che un trader in materie prime deve avere sempre bene a mente.

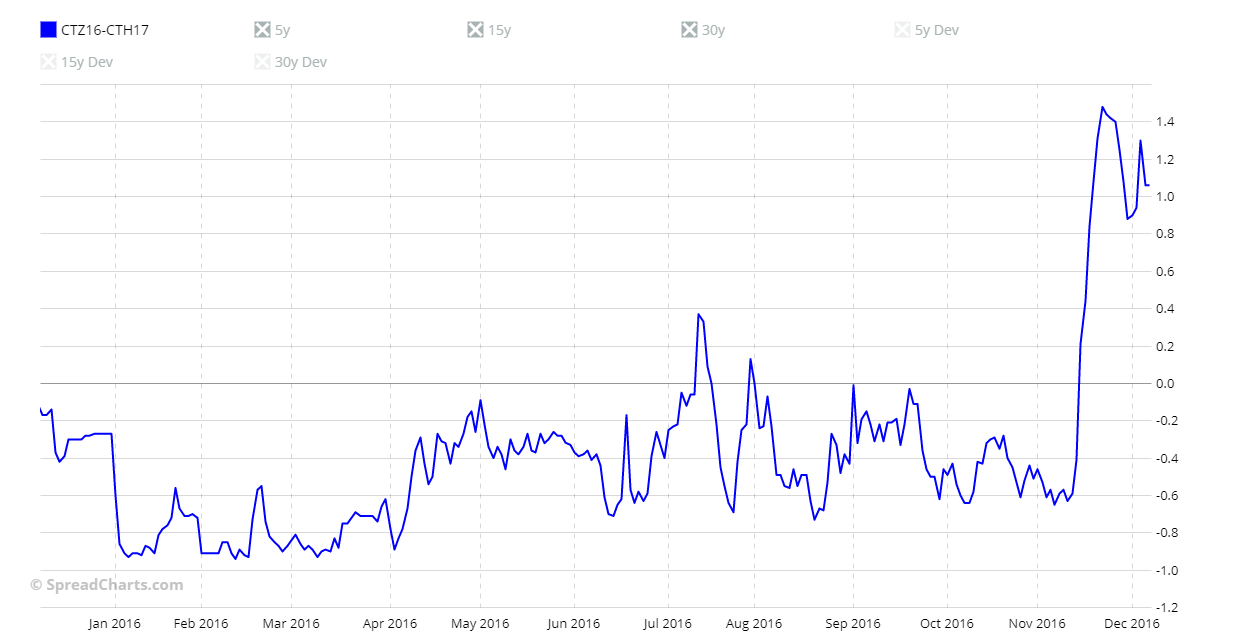

Nella sua email, il trader mi porta come esempio un vecchio spread di alcuni anni fa ma che non cambia la sostanza. Il grafico è quello di CTZ16-CTZ17 e lo potete vedere sotto.

Dal grafico si può ben vedere come dopo circa un anno in cui lo spread si è mosso all’interno di un range, a metà novembre ha fatto un forte movimento rialzista. Prima di spiegare il motivo che è comunque comune a molte materie prime, voglio mostrarvi due grafici. Questi riproducono la struttura a termine del cotone nei giorni 14 e 15 novembre 2016.

Già le due curve confrontate sono molto esplicative ma voglio riportare alcuni dati per dare un quadro completo. Il 15 novembre il contratto con consegna dicembre è salito del 2,6%, quello con consegna marzo del 1,7%. Rispetto al giorno prima, l'open interest del contratto con consegna dicembre il 15 novembre è sceso del 25% (da 43.077 contratti a 32.338 contratti) mentre i volumi sono aumentati del 17,9% (da 17.188 contratti a 20.264 contratti). Il contratto con consegna a marzo ha visto crescere nello stesso giorno sia l'open interest (+2,67%) che i volumi (+67,73%, +11.800 contratti).

L'open interest era già in calo da qualche giorno nel contratto con consegna a dicembre e questo perché i Non-Commercial non aspettano l'ultimo giorno per chiudere i contratti e passare alla consegna successiva (marzo) ma iniziano già un paio di settimane (almeno) prima. Così, quando l'open interest diminuisce, il mercato diventa sempre più volatile e un movimento positivo o negativo può essere amplificato dalla speculazione (il maggior volume del giorno 15 sul contratto con consegna dicembre lo dimostra).

Prima delle conclusioni, vi mostro altri due grafici sempre della struttura a termine del cotone e relative ai giorni 16 e 17 novembre.

Potete vedere come in soli tre giorni la curva ha cambiato completamente forma.

L'open interest del contratto con consegna a dicembre ha continuato a diminuire poiché sono state chiuse sempre più posizioni da parte dei Non-Commercial (-8.716 contratti il 16 novembre, -4.821 il 17 novembre).

Quindi, in conclusione, il motivo per cui alcuni futures e calendar spreads mostrano forti movimenti negli ultimi giorni di trading è semplicemente dovuto alla maggiore e crescente volatilità (e talvolta alla speculazione) quando i Non-Commercial (o i Large Traders) si spostano verso la prossima consegna (in questo caso marzo).

Ci sono trader che vedono in questi forti movimenti delle opportunità, io ci vedo solo un forte aumento del rischio, con futures sempre meno liquidi. Per questo motivo non consiglio di fare trading nelle due o tre settimane prima del FND perché si rischia di essere travolti dalla speculazione, anche utilizzando lo spread trading.

Prendo spunto da un’email che ho ricevuto alcuni giorni fa di un trader che ha notato su alcune materie prime, di solito molto tranquille, dei forti movimenti poco prima la consegna. Mi chiede di spiegare le

Sono un analista macroeconomico e finanziario con oltre 30 anni di esperienza, inclusi due anni come gestore di fondi. Sono specializzato in valute e materie prime e sono autore di diversi libri di successo su trading, macroeconomia e mercati finanziari.