Una tazzina di caffè per te

14 Marzo 2022

Il premio per il peggior presidente della FED va a…

18 Marzo 2022

Chiunque abbia seguito un corso, avrà sentito ripetersi gli stessi tre concetti ripetuti nei siti e libri che trattano lo spread trading. Che dovete seguire la stagionalità e basare la vostra analisi sui modelli stagionali (correlazione, backtest, livello dei prezzi di apertura e chiusura della finestra stagionale, segnale grafico, RSI in ipercomprato o ipervenduto, divergenze… commentate sotto nel caso in cui mi sia dimenticato qualcosa) tralasciando tutto il resto.

Non mi meraviglio poi di sentire dire ad alcuni di questi “corsisti” che lo spread trading non funziona più. Per come gli è stato spiegato non gliene faccio una colpa, il fatto è che quello che hanno seguito pagando un bel mucchio di euro, dollari o altra valuta non è lo spread trading ma solo una parte, non più del 20%, di ciò che veramente è lo spread trading.

Oggi vi mostro un’operazione contro la stagionalità che ho aperto la scorsa settimana e che va contro tutto quello che la maggior parte di voi fa.

Faccio una precisazione. Non riporto nel sito tutte le operazioni che apro, solo alcune per mostrare il mio modo di lavorare e fornire alcuni spunti (anche perché, scrivere articoli come questo mi costano dalle quattro alle cinque ore di tempo). Questa analisi ha solo uno scopo educativo, serve a mostrarvi che nello spread trading c’è tutto un mondo fuori alla mera stagionalità. Seguire la sola stagionalità, oltre che a non essere produttivo, vi limita molto, facendovi perdere ottime opportunità di trading.

Adesso, vengo alla mia operazione. Tutto è iniziato con un grafico, quello del ratio soybean meal/soybean oil e che potete vedere sotto (assieme al grafico del Continuous histogram).

Il ratio, anche a causa della guerra e della forte speculazione che ha colpito quasi tutte le materie prime, era tornato sotto il valore di 6 per poi risalire nelle ultime due settimane. Per risolvere dubbi e non mandare in confusione nessuno, se il ratio sale significa che il soybean meal si sta apprezzando più del soybean oil. Viceversa, se il ratio scende sarà il soybean oil a rafforzarsi sul soybean meal.

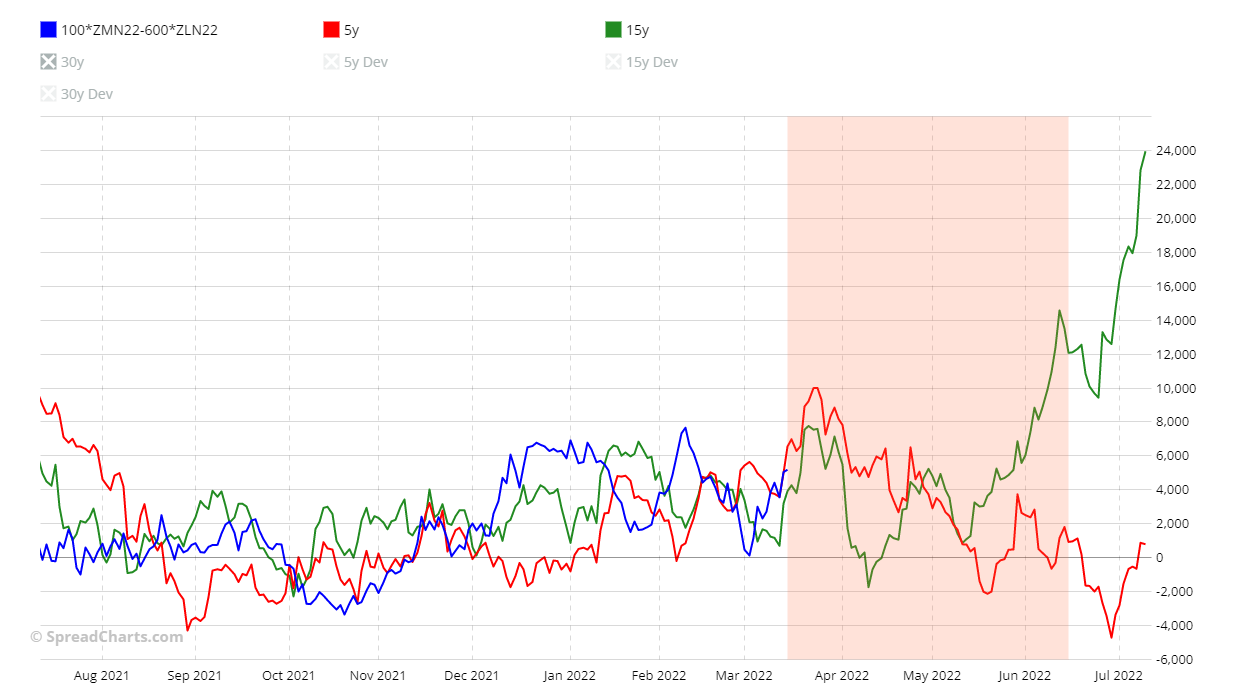

Un ratio, tuttavia non si può tradare. Quindi ho dovuto costruire uno spread. La fatica è stata poca dal momento che tra tutti gli spreads presenti nel mio libro sui migliori spreads stagionali c’è ZMN22-ZLN22 (in alternativa potete utilizzare ZMV22-ZLV22). La stagionalità è ribassista e inizia tra metà marzo e metà aprile e termina tra metà maggio e metà giugno. Sotto potete vedere il grafico con i due modelli stagionali a 5 e 15 anni.

La stagionalità dunque è ribassista (anche se i due modelli stagionali non sono così ben correlati), la mia operazione rialzista. Sacrilegio! No, il fatto che nessuno spiega nei corsi è che una stagionalità si ripeterà solamente se tutte le condizioni saranno rispettate, se saranno le stesse dell’anno precedente. Se qualcosa cambia, la stagionalità molto probabilmente non si ripeterà quest’anno, in barba alle vostre divergenze, ai pattern grafici e a tutte le considerazioni che avete fatto.

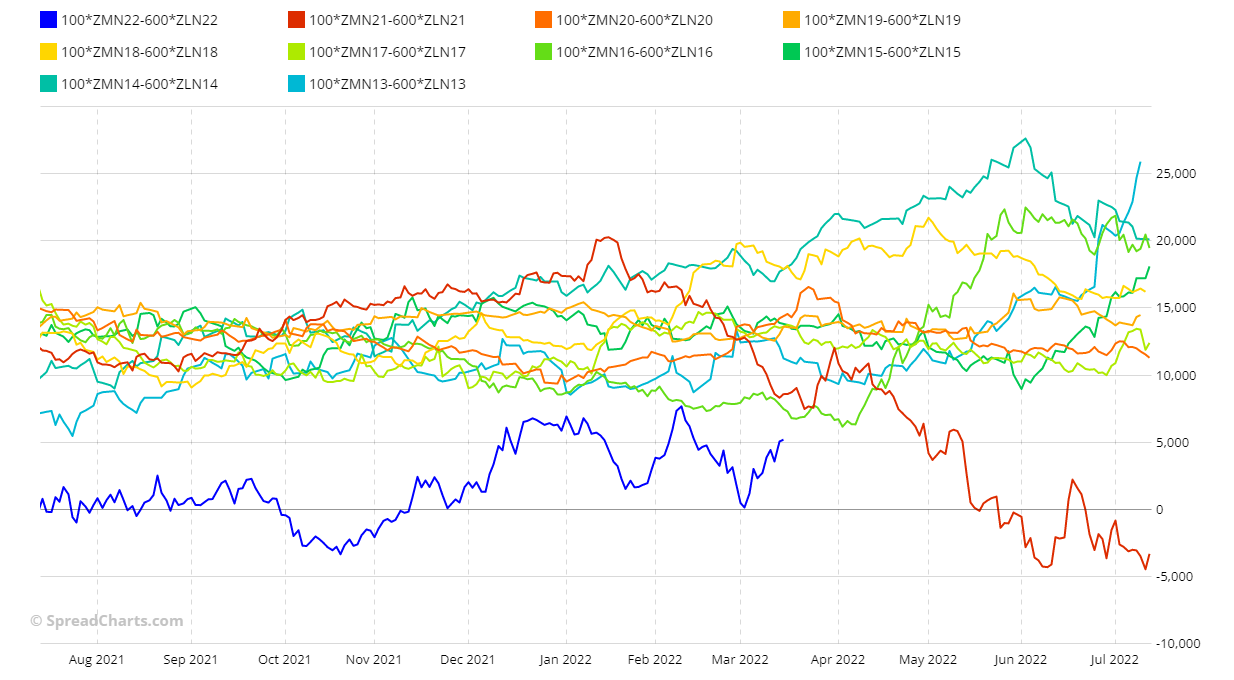

Vi mostro il grafico del Seasonality stacked.

Quest’anno lo spread si trova a un prezzo inferiore ai precedenti nove anni e solo lo scorso anno è in seguito sceso sotto il livello di prezzo attuale (cosa che non sorprende dal momento che nel grafico del ratio potete vedere che lo scorso anno il valore ha sfiorato 5).

Gli ultimi due grafici che vi mostro sono la posizione netta degli Speculatori sui due futures. Sotto potete vedere quella del soybean meal assieme al Continuous price del contratto futures ZMN22.

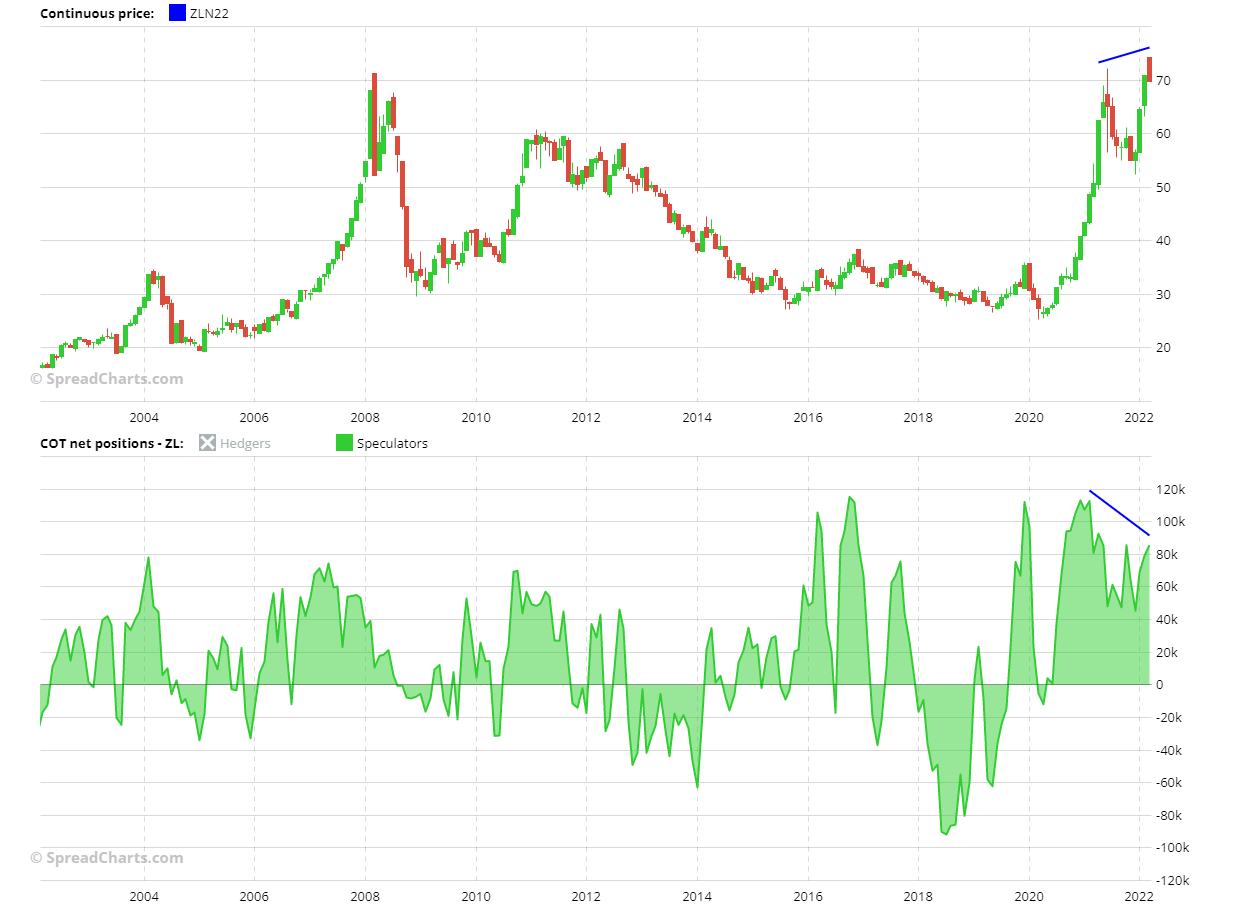

Questa, invece, è la posizione netta degli Speculator sul soybean oil con sotto il grafico del Continuous price del contratto futures ZLN22.

Dai due grafici sopra potete vedere come la situazione sia ben differente. Il soybean meal si trova ancora al di sotto dei massimi storici del 2013-2014 e sempre ben sostenuto dagli hedge funds. Il soybean oil, invece, ha superato il massimo storico dello scorso giugno ma a questo non è corrisposto un aumento della posizione netta che è cominciata a scendere ben prima dei picchi toccati a giugno 2021.

Tutto questo mi ha portato a comprare ZMN22-ZLN22 la scorsa settimana, ad andare contro la stagionalità. Adesso non so se l’operazione si concluderà con un guadagno o una perdita, però le probabilità sono dalla mia parte e anche se non sempre questo significherà guadagnare, nel tempo mi permetterà di ottenere guadagni costanti ogni mese e a tenere sotto controllo il rischio.

Morale della favola: la stagionalità non è l'unico aspetto da conoscere.

La stagionalità non è l’unico aspetto da conoscere e oggi vi mostro un’operazione contro la stagionalità che ho aperto la scorsa settimana e che va contro tutto quello che la maggior parte di voi fa

Sono un analista macroeconomico e finanziario con oltre 30 anni di esperienza, inclusi due anni come gestore di fondi. Sono specializzato in valute e materie prime e sono autore di diversi libri di successo su trading, macroeconomia e mercati finanziari.