Uno dei miei spreads preferiti

21 Giugno 2021

Un inverno ribassista per il dollaro australiano

5 Luglio 2021

Siamo a luglio e durante l’estate non amo fare trading, sia perché i volume calano molto e quindi sono più esposto alla speculazione, sia perché mi piacerebbe prendermi qualche settimana di vacanza per riposarmi e riprendermi dalle fatiche di un intero anno di lavoro.

Tuttavia, riallacciandomi al mio ultimo articolo sui metalli non ferrosi (https://tradingwithdavid.com/it/metalli-cina-e-russia-cercano-di-frenare-i-prezzi/) c’è uno calendar spread sul rame che trovo particolarmente interessante. E’ uno spread presente nel mio libro sui migliori spreads del 2021 e precisamente HGU21-HGZ21. Lo spread ha una stagionalità ribassista da giugno/luglio fino ad agosto/settembre (chi ha letto il libro conosce come considero entrata e uscita di una stagionalità).

Sono ribassista sul rame per diversi motivi. Uno, come avete letto un paio di giorni fa, la Cina che vuole frenare la salita dei prezzi dei metalli non ferrosi immettendo sul mercato una parte delle sue riserve. Questo dovrebbe gettare acqua sul fuoco rialzista (tuttavia, non mia aspetto che faccia un movimento come quello del lumber dell’ultimo mese e mezzo). Ci sono poi altri aspetti dello spread che adesso vado ad analizzare.

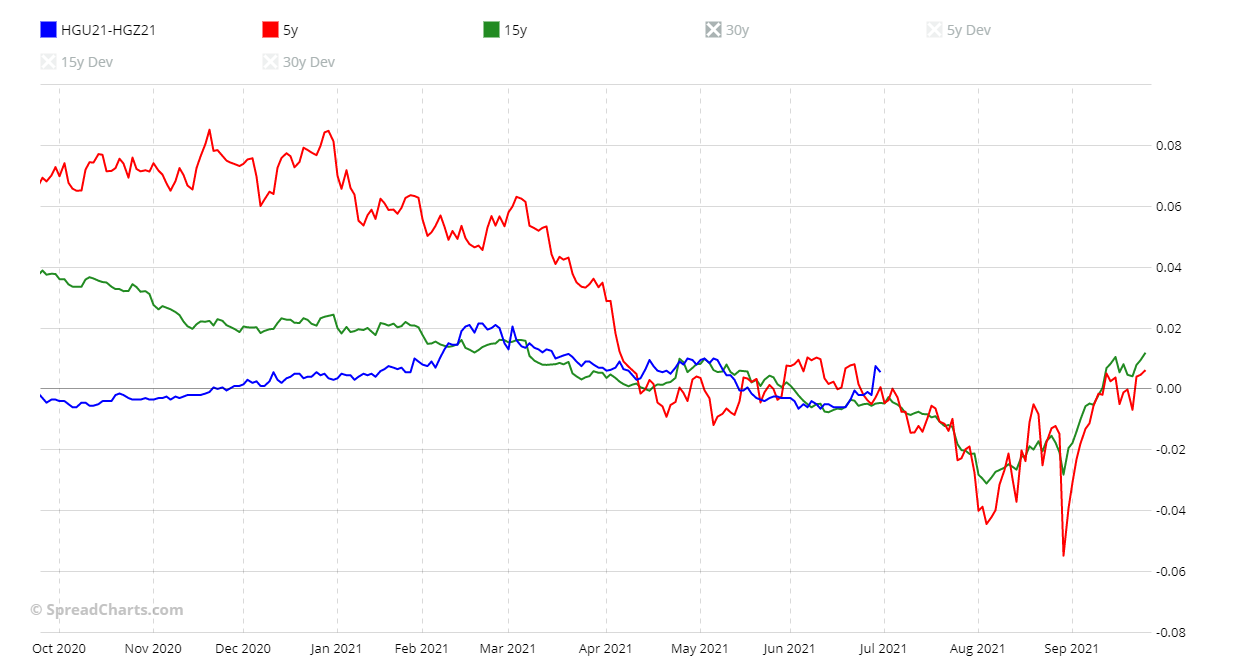

Per prima cosa vi mostro il grafico con i due pattern stagionali a 5 e 15 anni.

Come vedete, e non poteva essere altrimenti avendo lo spread in questo periodo dell’anno una stagionalità ribassista, i due patterns stagionali sono ribassisti. Tuttavia sin da febbraio/marzo dello scorso anno, molte stagionalità non hanno mantenuto le attese a causa della pandemia.

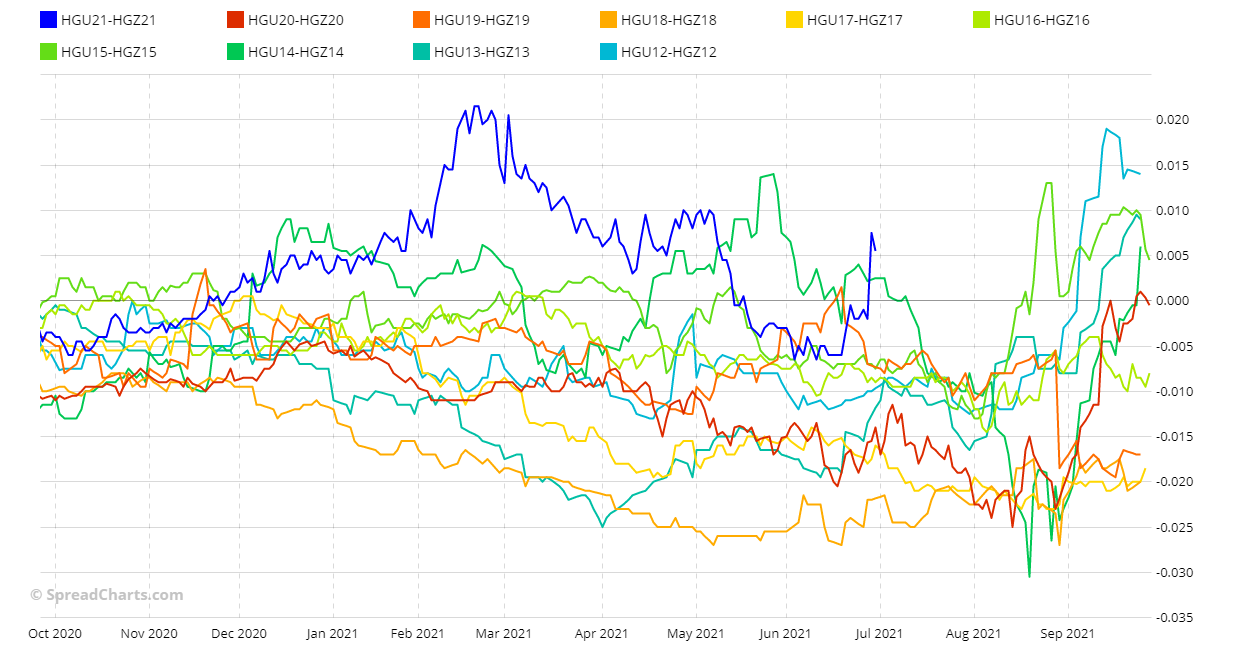

Guardando agli ultimi anni, potete vedere dal grafico del continuous price sotto che il prezzo attuale dello spread, anche se sotto i massimi di maggio, si trova sempre a un livello alto e soprattutto in backwardation.

Cosa confermata anche dal grafico della Seasonality stacked con lo spread attuale (in blue) sopra a tutti gli altri.

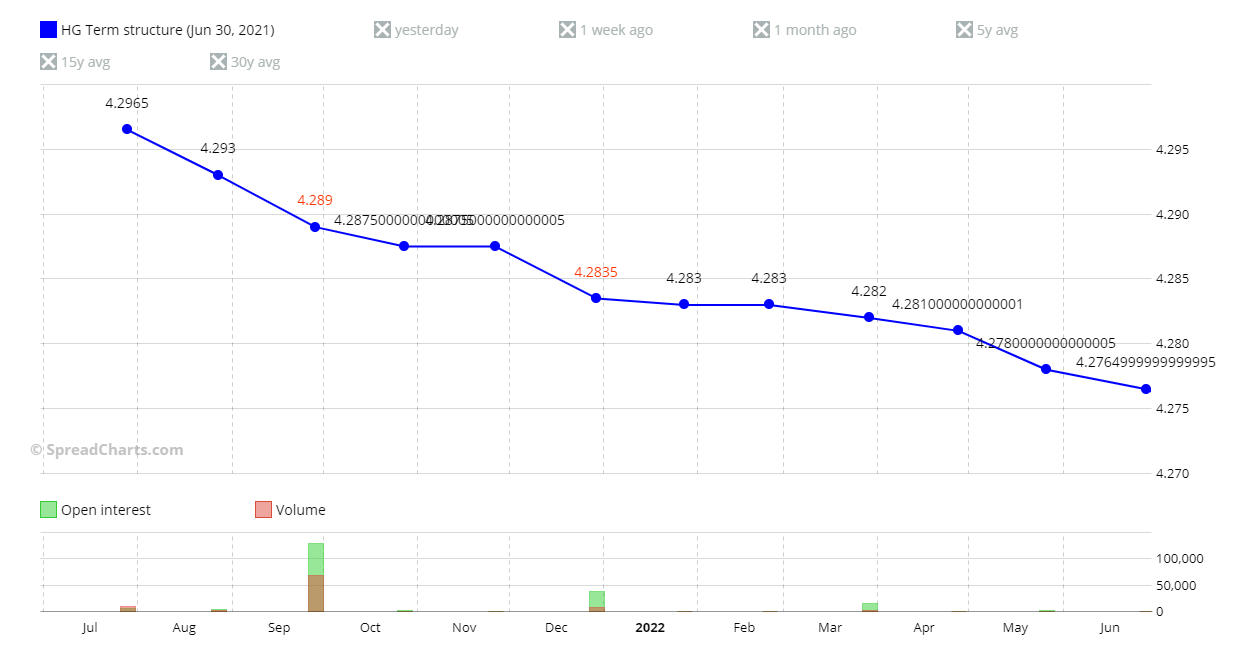

La struttura a termine (grafico sotto) si trova in backwardation e non poteva essere altrimenti dopo il forte rialzo degli scorsi mesi. Anche se non inseriti (data la forte differenza di prezzo si sarebbero visti male), le medie a 5 e 15 sono in contango e anche rispetto a un mese e a una settimana fa, la backwardation oggi è più pronunciata. Vendendo lo spread sono dalla parte di una ritorno della struttura a termine in contango.

Inoltre, se date un’occhiata sotto alla struttura a termina, non vi sfuggirà il fatto che le due consegne, settembre (soprattutto) e dicembre, sono quelle con i maggiori volumi e open interest. Aspetto importante che non mi fa preoccupare in caso di uscita anticipata dal trade. Vado adesso a valutare la backwardation con il prossimo grafico, quello del continuous histogram e che vedete sotto.

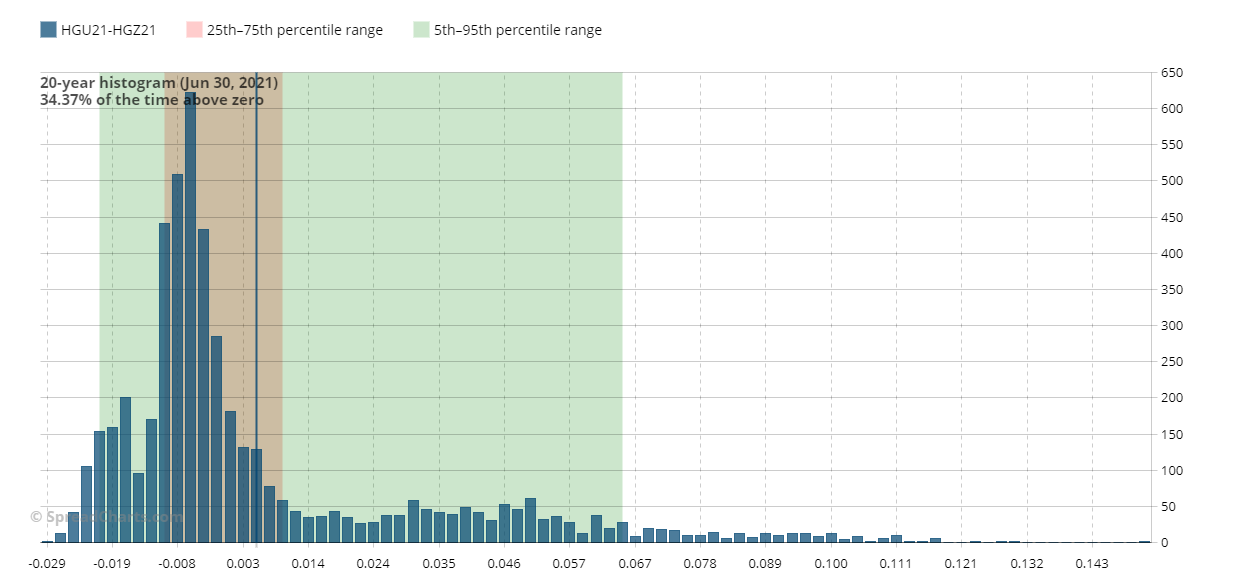

Dal grafico potete vedere che negli ultimi 20 anni lo spread ha passato il 34,37% in backwardation (anche se non mostrato, negli ultimi 5 anni la percentuale scende al 10,25%). E’ vero, poi, che lo spread attuale (0,005) si trova all’interno del 25th-75th percentile range ma è anche palese che le colonne nettamente più alte e che fanno da attrattori dello spread si trovano a -0,004/-0,010 (che è anche l’area di target della mia operazione).

Per concludere passo a vedere come sono posizionati i Large Traders (i Non-Commercial) guardando il grafico della posizione netta del COT (qui sotto).

Quello che a me sembra abbastanza chiaro da grafico sopra è come gli Speculators (cioè i Non-Commercial) non abbiano avuto troppa fiducia nel forte rialzo del rame. Intanto, con il prezzo molto più in alto rispetto ai massimi di agosto 2018, la posizione netta degli Speculators è arrivata a un massimo di 91k contro i 125k di tre anni prima.

Inoltre, la divergenza ribassista mostra come già da tempo gli Speculators avevano cominciato a prendere profitto e chiudere le posizioni. Poi, con il calo del prezzo, le vendite sono aumentate e gli Speculators si sono affrettati a chiudere le loro posizioni con una posizione netta scesa venerdì scorso a 19,3k nonostante il prezzo sia sempre molto maggiore di quello toccato ad agosto 2018.

In conclusione per svariati motivi visti sopra lo spread è da vendere. L’area di target è come detto a -0,004/-0,010 mentre per l’ingresso (primi due livelli sensibili 0,007 e 0,009) e lo stop loss lascio a voi la decisione.

Anche se non mi piace fare trading in estate, c’è un calendar spread sul rame che trovo particolarmente interessante, precisamente HGU21-HGZ21. Lo spread ha una stagionalità ribassista da giugno/luglio

Sono un analista macroeconomico e finanziario con oltre 30 anni di esperienza, inclusi due anni come gestore di fondi. Sono specializzato in valute e materie prime e sono autore di diversi libri di successo su trading, macroeconomia e mercati finanziari.

4 Comments

Ciao David sono entrato sullo spread del rame (long invertendo i contratti): c’è stato un violento movimento contrario….sai da cosa può essere dipeso? Cosa consigli di fare? Grazie

Ciao Simone,

il motivo di questo forte, per te, ribasso dello spread è molto semplice, il forte rialzo del rame. Già venerdì aveva mostrato l’intenzione di fare un movimento rialzista, oggi ha decisamente fatto questo movimento. Avendo venduto il contratto con consegna più vicina e comprato quello con consegna più lontana, il forte movimento è, per chi ha tradato lo spread, decisamente negativo (certo non come chi ha venduto il singolo futures). La maggior parte dei miei colleghi sono in ferie e questo la dice lunga sulle motivazioni del forte rialzo (puramente speculativo) e mostra il perché io d’estate non faccia trading ma mi limiti a gestire le operazioni aperte nei mesi precedenti. Cosa fare mi è difficile dirlo non conoscendo il tuo prezzo d’ingresso, il tuo account, il tuo stop, ecc. ecc. Io personalmente sarei uscito già venerdì mettendomi poi in attesa di rientrare short (long per te), in un momento migliore. Anche nel trading vale il detto “si può perdere una battaglia, l’importante è vincere la guerra”. Quindi si può anche chiudere momentaneamente in perdita un’operazione e attendere pazientemente di riaprirla in condizioni più favorevoli. Il consiglio che do a te e a tutti coloro che leggono la mia risposta è d’estate godetevi le ferie, il bel tempo, la famiglia e lasciate perdere per qualche settimana il trading. Almeno questo è ciò che faccio io e non me ne sono mai pentito. Se vuoi Simone mi puoi scrivere privatamente condividendo alcuni dati della tua operazione per poterti essere maggiormente di aiuto.

Un caro saluto,

David

Ciao David,

torno a disturbarti…ho tenuto duro durante il crollo e avevo in mente di prendere un contratto aggiuntivo così da mediare il prezzo medio di carico ma non mi ha dato possibilità: il ritorno è stato molto rapido. Ora sono sempre in negativo, sotto il mio punto di ingresso, ma ti volevo chiedere come vedi questo mese di agosto e se è cambiato qualcosa rispetto alla tua analisi di inizio luglio. Grazie e complimenti per la tua professionalità.

Simone

Ciao Simone,

la mia visione rimane la stessa, il problema è sempre il periodo estivo. Venerdì molte aziende hanno chiuso per ferie, quindi non mi sorprenderebbe vedere un altro spike rialzista puramente speculativo. Adesso il futures è in area $4,28/4,32, sopra il primo importante livello è a $4,52, sotto a $4,08.

Buona giornata!

David