Ik maak de balans op van de situatie in Forex

10 april 2022

Een minder riskante manier om sojaolie te verhandelen

14 mei 2022

De grootste stimulans om analyses te publiceren komt van u die mij per e-mail schrijft. In dat opzicht ben ik lui en publiceer ik niet veel artikelen, vooral in deze periode waarin ik veel werk te doen heb. Deze keer is het de beurt aan Fabio met een van de spreads uit mijn boek "Beste seizoensspreads voor 2022/2023" en wel ZSU22-2*ZSX22+ZSF23 (nummer ZS5).

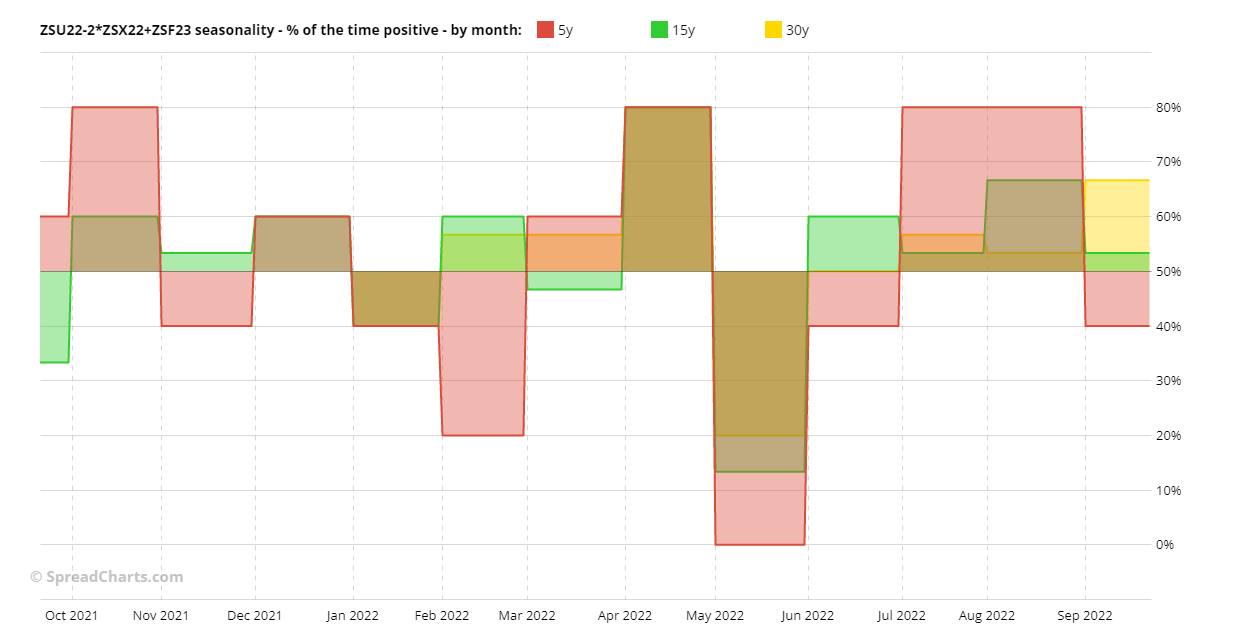

De spread heeft een bearish seasonality (dus de spread moet worden verkocht) die loopt van half april-midden mei tot juni en ik begin mijn analyse juist hiervan door u de Seasonality by month chart van SpreadCharts te laten zien.

U kunt zien dat mei in alle laatste 5 jaar bearish was, in 13 van de laatste 15 en in 24 van de laatste 30 jaar. Dus ondanks alles wat er de laatste tijd is gebeurd, inclusief Covid en speculatie in veel grondstoffen ruim voor de oorlog in Oekraïne, heeft de multi-leg spread altijd zijn bearish seizoensgebondenheid bevestigd. Dit bevestigt hoe multi-leg spreads betrouwbaarder zijn dan two-leg spreads.

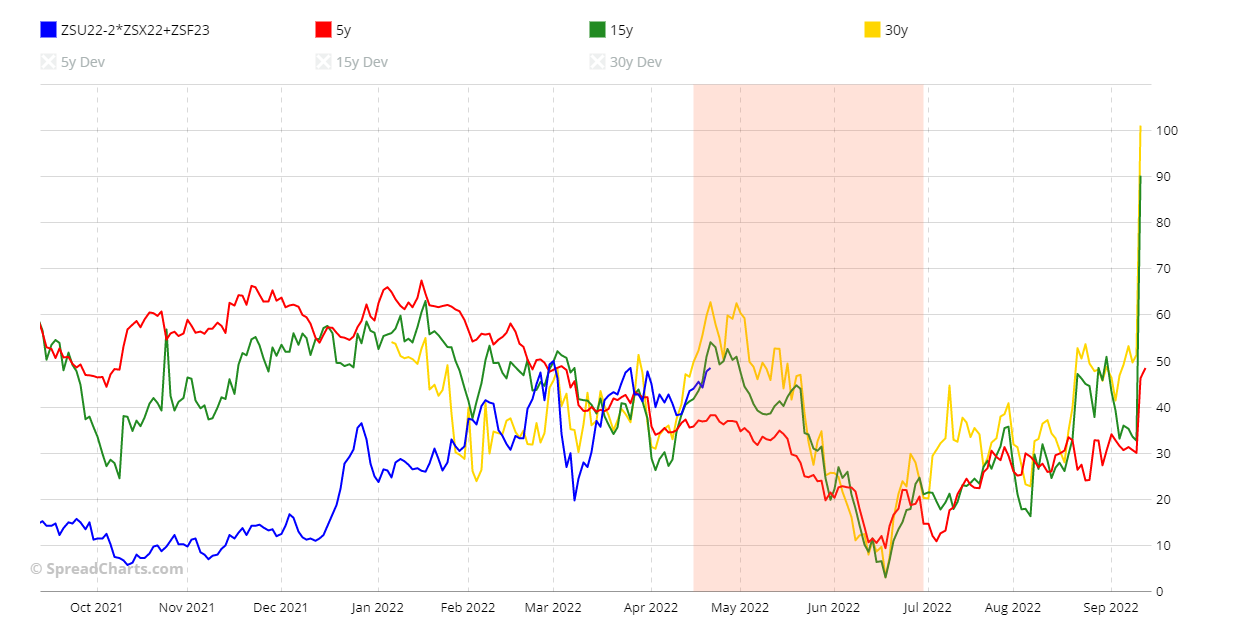

Hoewel het nu niet nodig is, toon ik u de spreadgrafiek samen met de 5-, 15- en 30-jarige seizoenspatronen.

Rood gemarkeerd is het dalende seizoensvenster van de spread. Om dit aspect te vervolledigen, toon ik u nu de Seasonality stacked chart.

De grafiek laat zien dat de huidige prijs van de spread hoog is in vergelijking met de afgelopen 9 jaar, maar nog interessanter is dat de spread in juni in alle voorgaande 7 jaar onder $10 lag (huidige prijs $49) en in de andere 2 jaar (2013 en 1014) onder of in lijn met de huidige prijs.

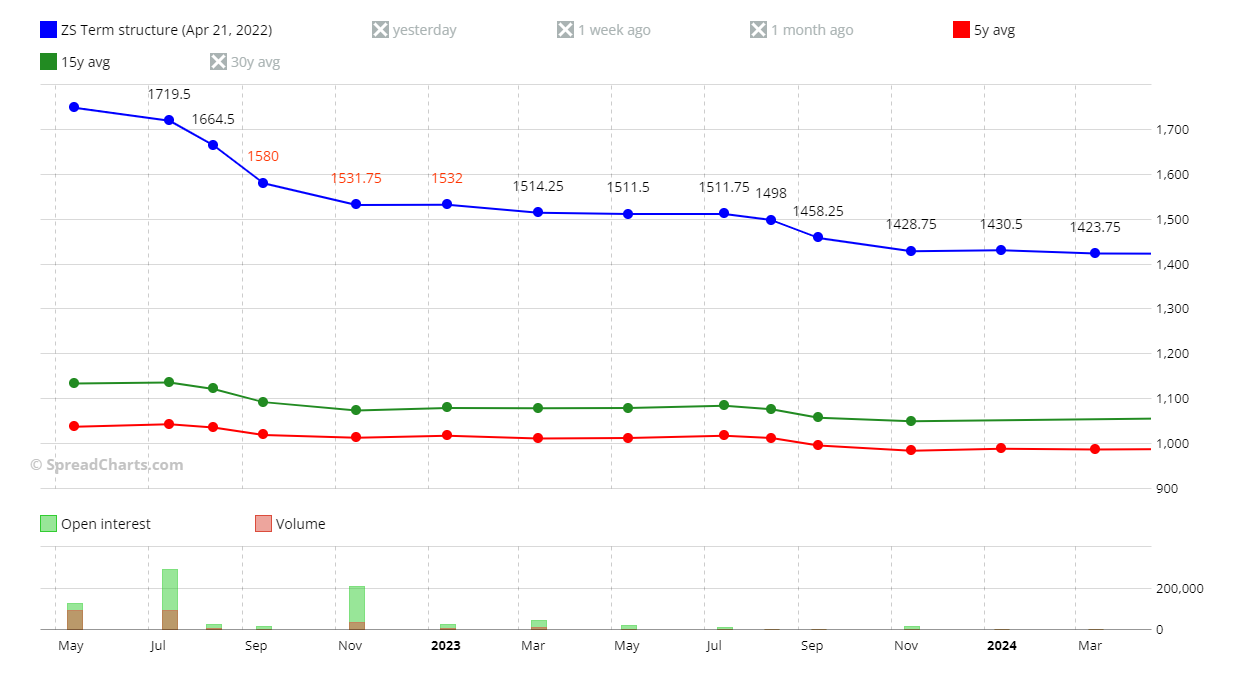

Van seizoensgebondenheid ga ik over naar de termijnstructuur, waarbij ik u meteen de grafiek laat zien. In het blauw staat de huidige termijnstructuur, in het rood het 5-jaars gemiddelde en in het groen het 15-jaars gemiddelde.

Spreads met meerdere poten kunnen tegenseizoense timing compenseren en niet alleen prijsanomalieën benutten, maar ook die binnen de termijnstructuren, waardoor het risico van spreads met twee poten verder afneemt.

De sojabonenoogst vindt plaats tussen september en oktober, en op de termijnstructuur is de septemberlevering lager geprijsd dan de augustus- en soms zelfs de julilevering. Dit komt door het gebrek aan grondstoffen vóór de aankomst van de nieuwe oogst.

Uit de bovenstaande grafiek kunt u opmaken dat de backwardation van november ook sterk is, en over het algemeen ligt de prijs op dit moment in het jaar op hetzelfde niveau als in september. De verkoop van de ZSU22-2*ZSX22+ZSF23 spread is dus precies gericht op het benutten van deze anomalie in de termijnstructuur.

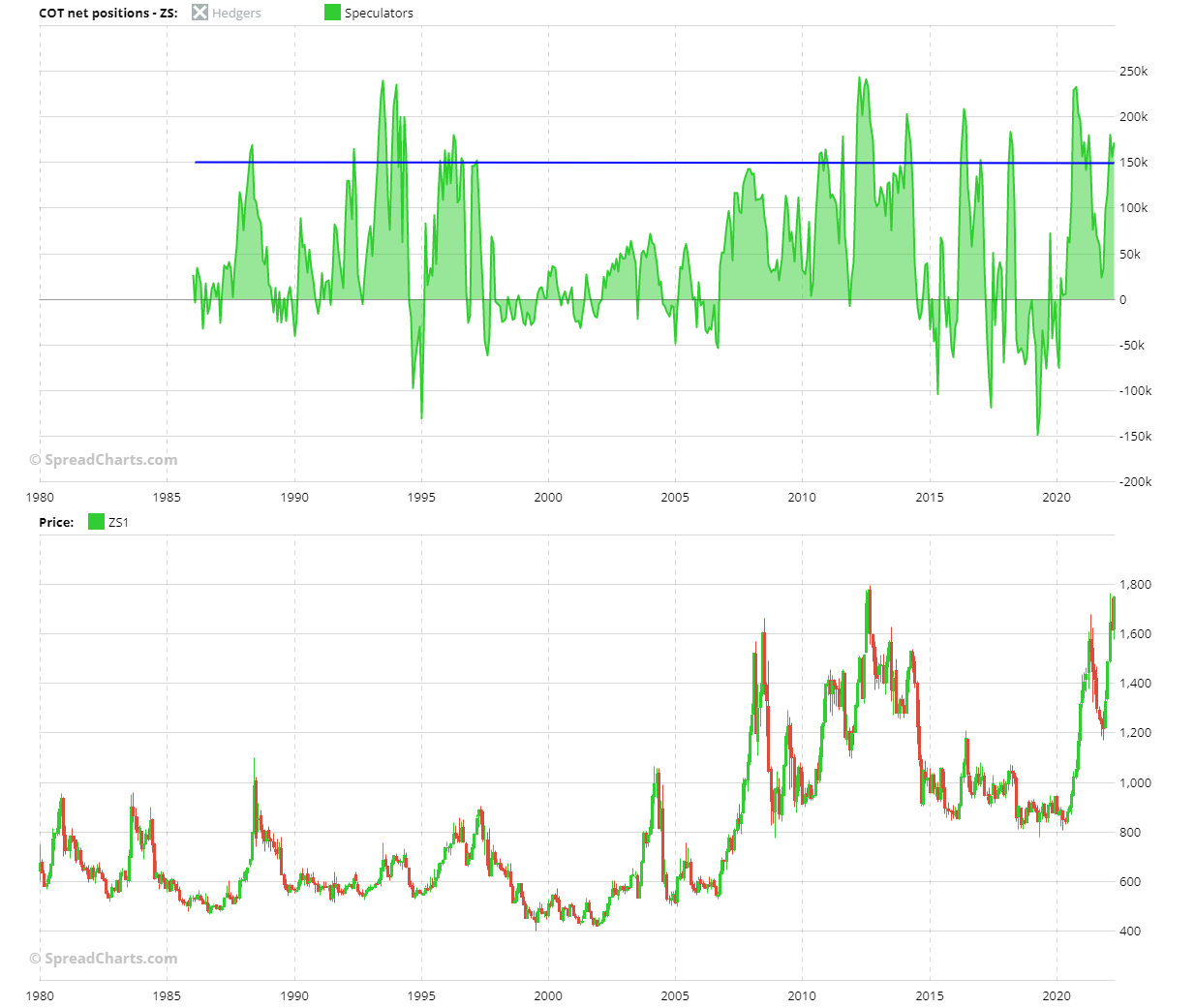

De laatste grafiek die ik u toon is de Cot-grafiek met daaronder de sojaboongrafiek.

Hedgefondsen zijn nog steeds goed gepositioneerd opwaarts met een nettopositie van meer dan 150K, ook al gaan de recente nieuwe hoogtepunten van de sojaprijzen niet gepaard met een gelijktijdige stijging van de nettopositie. Dit zou kunnen betekenen dat de stijgende trend niet meer zo sterk is. Deze "divergentie" kan echter ook weken of maanden aanhouden.

Daarom zal ik wachten tot de speculanten terugkeren onder 140K alvorens de handel te openen.

Wat de fundamentals voor sojabonen betreft, draait alles om de oorlog in Oekraïne. Oekraïne en Rusland staan beide bekend als twee belangrijke graanleveranciers. Door de aanhoudende oorlog en de sluiting van de export uit de regio zijn de sojaprijzen echter ook gestegen en niet iedereen ziet het verband volledig, aangezien geen van beide landen aanzienlijke hoeveelheden oliehoudende zaden produceert, vooral in vergelijking met sojagiganten zoals Argentinië, Brazilië en de VS.

Oekraïne is echter goed voor de helft van de wereldhandel in zonnebloemolie en Rusland voor bijna 30%. Van de belangrijkste plantaardige oliën (soja, zonnebloem, palm, koolzaad) is zonnebloemolie goed voor ongeveer 15% van de wereldhandel. Door het exportverbod zijn kopers op zoek gegaan naar alternatieven zoals sojaolie en palmolie (laatstgenoemde heeft onlangs exportproblemen ondervonden).

U moet nu bedenken dat bijna 90% van de sojazaden die op deze planeet worden geproduceerd, uiteindelijk worden vermalen, waarbij zowel olie als meel wordt geproduceerd. Hoewel meel het belangrijkste derivaat is, wordt olie op grote schaal gebruikt om te koken, maar het is ook een belangrijke grondstof voor biobrandstoffen.

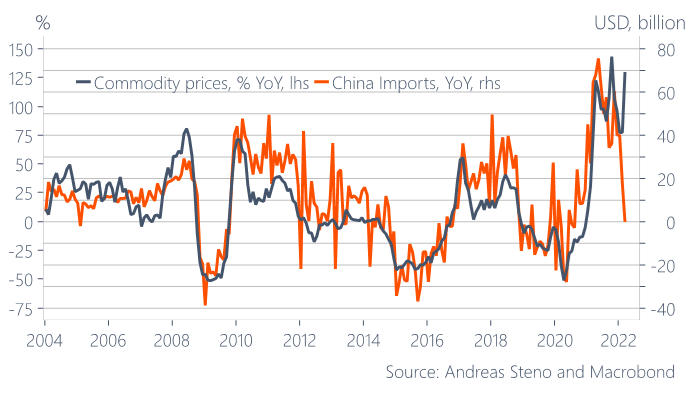

Een ander aspect zijn de blokkades in China waardoor de invoer is ingestort.

U ziet dat er de afgelopen decennia nog nooit zo'n grote kloof is geweest tussen de grondstofprijzen en de Chinese export, hoewel de prijzen voorlopig op een hoog niveau blijven.

Kortom, de spread ZSU22-2*ZSX22+ZSF23 is zeer aantrekkelijk, en zeker minder riskant dan een eenvoudige spread met twee poten. Zoals u hebt gezien, zijn er echter verschillende overwegingen te maken en aspecten in de gaten te houden. In de Cot hebt u gezien dat de nettopositie van hedgefondsen nog steeds hoog is, zij het licht dalend, en dat de oorlog in Oekraïne de prijzen van veel grondstoffen hoog houdt, ook al is de volatiliteit op sommige daarvan toegenomen.

De grootste stimulans om analyses te publiceren komt van u die mij per e-mail schrijft. Deze keer is het de beurt aan Fabio met een van de spreads uit mijn boek “Beste Seizoensspreads voor 2022/2023” en wel

Ik ben een macro-economisch en financieel analist met meer dan 30 jaar ervaring, waaronder twee jaar als fondsbeheerder. Ik ben gespecialiseerd in valuta en grondstoffen en ben auteur van verschillende succesvolle boeken over trading, macro-economie en financiële markten.