Comment prévoir la variation du taux d’intérêt

27 mai 2021

Un de mes spreads préférés

21 juin 2021

Je m'inspire d'un courriel que j'ai reçu il y a quelques jours d'une tradeuse qui a remarqué de forts mouvements sur certaines matières premières, habituellement très calmes, juste avant la livraison. Elle m'a demandé d'expliquer les raisons de ces soudaines accélérations de prix.

Procédons étape par étape. Tout d'abord, il faut savoir que les futures des matières premières ont trois dates très importantes, que je rapporte ci-dessous :

- FPD, First Position Day, est le premier jour où un investisseur qui est à découvert sur un contrat à terme de matières premières, peut notifier à la chambre de compensation son intention de livrer la matière première. C'est le dernier jour où les tradeurs peuvent négocier, car nous devons alors fermer toutes nos positions sur ce contrat (sinon un broker le fera pour nous, ce qui n'est pas recommandé).

- FND, First Notice Day, est le premier jour où une chambre de compensation peut informer un investisseur qu'elle a l'intention d'effectuer la livraison d'une marchandise que l'investisseur a précédemment achetée dans un contrat à terme.

- LTD, Last Trading Day, est le dernier jour où un contrat à terme peut être négocié ou liquidé avant que la livraison de l'actif sous-jacent ou le règlement en espèces n'intervienne.

Ce sont des dates qu'un tradeur de matières premières doit toujours garder à l'esprit.

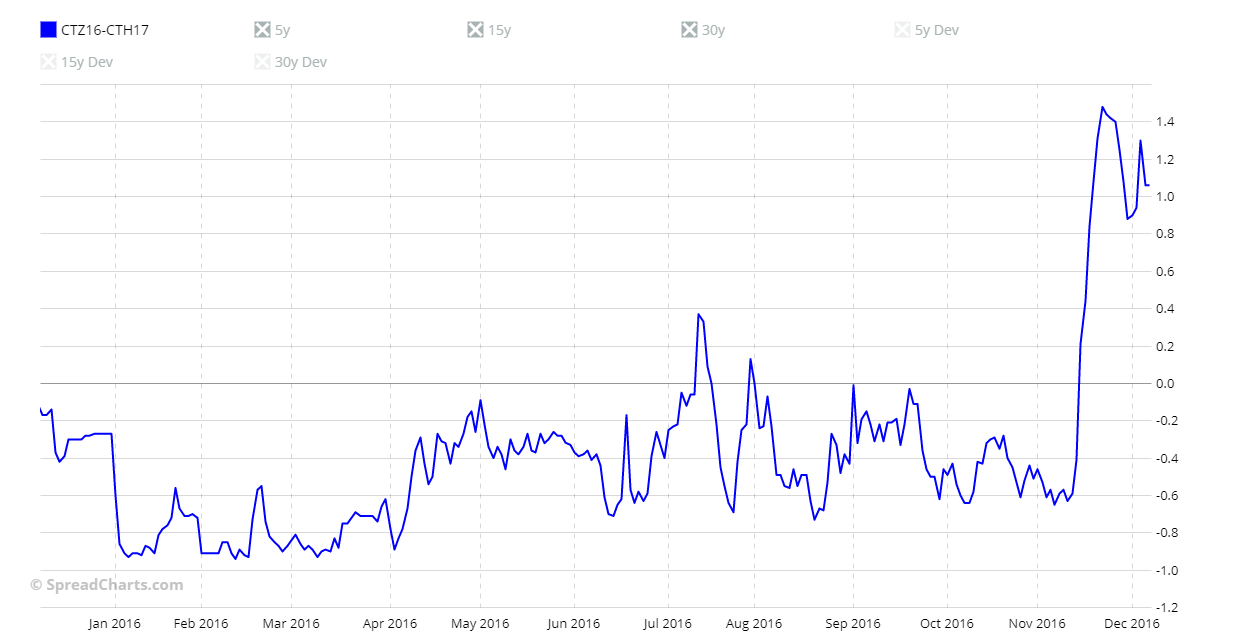

Dans son email, le tradeur me donne comme exemple un vieux spread d'il y a quelques années mais cela ne change rien au fond. Le graphique est celui de CTZ16-CTZ17 et vous pouvez le voir ci-dessous.

Sur le graphique, vous pouvez clairement voir qu'après environ un an pendant lequel le spread a évolué dans une fourchette, il a effectué une forte hausse à la mi-novembre. Avant d'en expliquer la raison, qui est de toute façon commune à de nombreuses matières premières, je voudrais vous montrer deux graphiques. Ceux-ci reproduisent la structure par terme du coton les 14 et 15 novembre 2016.

Déjà les deux courbes comparées sont très explicatives mais je veux ramener quelques données pour vous donner une image plus complète. Le 15 novembre, le contrat de livraison de décembre a augmenté de 2,6%, le contrat de livraison de mars de 1,7%. Par rapport à la veille, l'open interest du contrat de livraison décembre le 15 novembre a diminué de 25% (de 43.077 contrats à 32.338 contrats) tandis que les volumes ont augmenté de 17,9% (de 17.188 contrats à 20.264 contrats). Le contrat de livraison de mars a vu open interest (+2,67%) et le volume (+67,73%, +11.800 contrats) augmenter le même jour.

Open interest était déjà en baisse depuis quelques jours pour le contrat dont la livraison est prévue en décembre, car les Non-Commercial n'attendent pas le dernier jour pour fermer les contrats et passer à la livraison suivante (mars), mais commencent déjà quelques semaines (au moins) plus tôt. Ainsi, à mesure que open interest diminue, le marché devient de plus en plus volatil et un mouvement positif ou négatif peut être amplifié par la spéculation (le volume plus élevé du jour 15 sur le contrat de livraison de décembre le démontre).

Avant les conclusions, laissez-moi vous montrer deux autres graphiques toujours de la structure par terme du coton et relatifs aux journées du 16 et 17 novembre.

Vous pouvez voir comment, en trois jours seulement, la courbe a complètement changé de forme.

Open interest du contrat avec livraison en décembre a continué à baisser car davantage de positions ont été fermées par les Non-Commercial (-8.716 contrats le 16 novembre, -4.821 le 17 novembre).

Donc, en conclusion, la raison pour laquelle certains futures et calendar spreads montrent de forts mouvements au cours des derniers jours de négociation est simplement due à une volatilité accrue et croissante (et parfois à la spéculation), car les Non-Commercial (ou les Large Traders) se déplacent vers la prochaine livraison (dans ce cas, mars).

Il y a des tradeurs qui voient dans ces forts mouvements des opportunités, je ne vois qu'une forte augmentation du risque, avec des futures de moins en moins liquides. Pour cette raison, je ne recommande pas de trader dans les deux à trois semaines précédant le FND car vous risquez d'être submergé par la spéculation, même en utilisant le spread trading.

Je m’inspire d’un courriel que j’ai reçu il y a quelques jours d’une tradeuse qui a remarqué de forts mouvements sur certaines matières premières, habituellement très calmes, juste avant la livraison

Je suis analyste macroéconomique et financier avec plus de 30 ans d’expérience, dont deux années en tant que gestionnaire de fonds. Je suis spécialisé dans les devises et les matières premières, et j’ai publié plusieurs ouvrages à succès sur le trading, la macroéconomie et les marchés financiers.