L’inflation sera un problème, mais pas le plus grave

23 septembre 2021

Calendar spread sur le coton (et quelques considérations)

29 septembre 2021

La semaine dernière, la Fed a tenu une réunion qui a donné plusieurs indications sur sa future politique monétaire. Je ne parlerai pas de ces indications, je l'ai déjà fait dans cet article " L’inflation sera un problème, mais pas le plus grave ". Aujourd'hui, je vais simplement analyser le dollar américain pour comprendre sa tendance future.

Ci-dessous, vous pouvez voir le graphique du Dollar Index (DX).

Le Dollar Index, pour les non-initiés, est un indice qui mesure la force du dollar par rapport à un panier de six autres devises. Fondamentalement, une dépréciation de l'indice indique un affaiblissement du billet vert. Inversement, une hausse du Dollar Index indique un renforcement du dollar américain.

Les six monnaies sont les suivantes :

- Euro : poids dans l'indice de 57,6 % ;

- Yen japonais : poids dans l'indice de 13,6 % ;

- Livre sterling : poids dans l'indice de 11,9 % ;

- Dollar canadien : poids dans l'indice de 9,1% ;

- Couronne suédoise : poids dans l'indice de 4,2% ;

- Franc suisse : poids dans l'indice de 3,6 %.

Cet indicateur a été créé en mars 1973, lorsque de nombreux grands pays du monde ont autorisé leurs monnaies à fluctuer librement les unes par rapport aux autres. La valeur initiale a été fixée à 100.

Quelques éléments ressortent du graphique. La chute brutale de mars 2000 à janvier 2001, alors que la Fed injectait davantage de liquidités sur les marchés pour contrer la crise du Covid-19. La phase de latéralisation qui s'ensuit s'est resserrée ces dernières semaines (exactement depuis juin 2021), entre 92 $ (support) et 93,50 $ (résistance).

Cela est dû au fait que lors de la réunion de juin de la Fed, Powell a parlé pour la première fois du tapering, qui, comme nous l'avons vu ces derniers jours, est susceptible d'être introduit lors de la prochaine réunion de la Fed début novembre (2-3 novembre). Bien qu'avec Powell tout soit possible ; il est capable de dire une chose et de changer complètement d'avis la semaine suivante.

Le tapering est le ralentissement progressif des achats d'actifs à grande échelle (généralement des obligations) par une banque centrale.

Le tapering devrait (j'utilise toujours le conditionnel) donner une impulsion haussière au dollar, également en vertu du fait que, selon ce qu'a dit Powell, il s'achèverait au milieu de l'année prochaine et non, comme initialement supposé, à la fin de 2022 (donc à une vitesse deux fois supérieure à ce que l'on pensait). Cet aspect ne doit pas être sous-estimé.

Une clarification. Le tapering que Powell entend mettre en œuvre ne concerne que l'augmentation des liquidités injectées par la Fed pour contrer les effets de la pandémie, il ne touche pas au programme QE (Quantitative Easing).

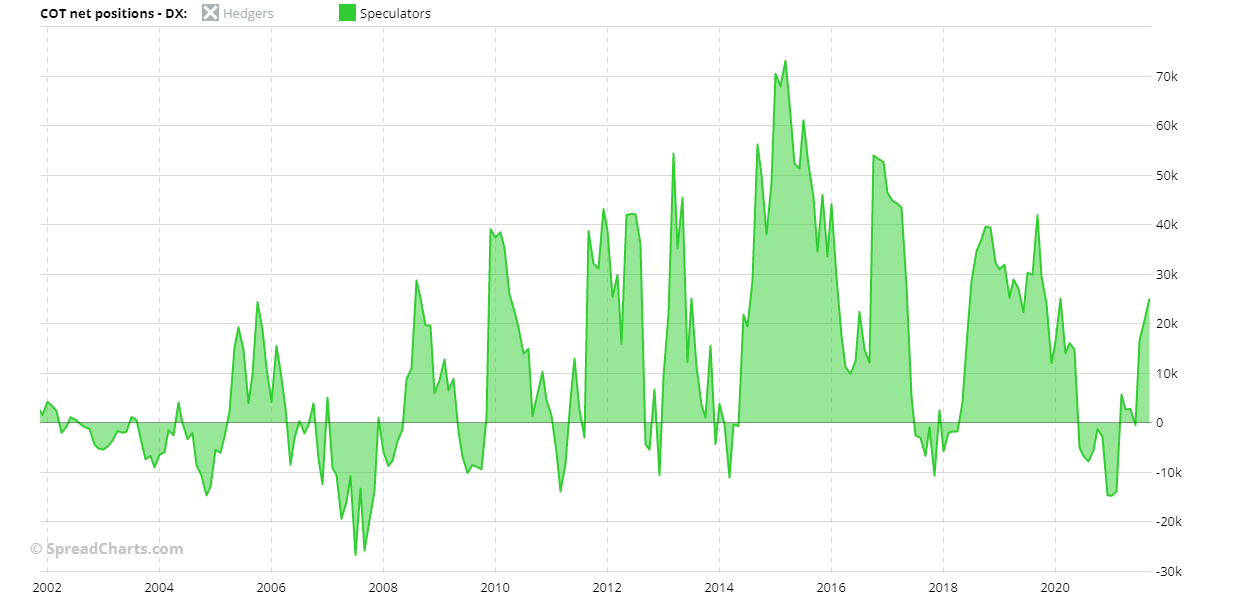

Le fait que quelque chose ait changé depuis le mois de juin est également visible dans le COT.

En fait, de juin à fin septembre, la position nette des "Speculators" est passée de -453 à un peu plus de 25 000. Une grande partie d'entre eux a donc déjà pris une position longue sur le dollar.

Enfin, il ne faut pas oublier les taux d'intérêt. Lors de sa réunion de septembre, la Fed a pour la première fois prévu de relever les taux de 25 points de base en 2022. Bien que, pour tous ceux qui utilisent les contrats à terme sur les Fed Funds Rate, cet événement était très probable depuis quelques semaines.

Conclusion. La Fed a supposé que l'introduction du tapering devrait avoir lieu après la prochaine réunion des 2 et 3 novembre (surveillez donc les données sur l'emploi de la semaine prochaine, les dernières avant la réunion). Enfin, si Powell ne change pas d'avis.

À ce stade, nous devrons voir ce que feront les autres banques centrales, à commencer par la BCE. S'ils poursuivent leurs mesures de relance, comme cela semble probable pour le moment, nous assisterons à une appréciation du dollar avec une cassure du niveau de 93,50 $, ce qui correspondrait à une cassure à la baisse de 1,17 Eur-Usd.

En revanche, si Lagarde annonce également un tapering lors de la prochaine réunion de la BCE, il est probable que l'on assiste à une poursuite de la latéralisation du Dollar Index entre 92$ (ou plus largement 90$) et 93,50$. Mais pour l'instant, c'est le scénario le moins probable.

La semaine dernière, la Fed a tenu une réunion qui a donné plusieurs indications sur sa future politique monétaire. Aujourd’hui, je vais simplement analyser le dollar américain pour comprendre sa tendance

Je suis analyste macroéconomique et financier avec plus de 30 ans d’expérience, dont deux années en tant que gestionnaire de fonds. Je suis spécialisé dans les devises et les matières premières, et j’ai publié plusieurs ouvrages à succès sur le trading, la macroéconomie et les marchés financiers.